2023年LNG国际贸易及趋势

摘要

2023年,全球液化天然气(LNG)贸易量达到了4.01亿吨,创下了新的记录。LNG出口增长主要由美国、阿尔及利亚和莫桑比克推动,出口量分别增长了890万吨、288万吨和262万吨。亚太地区是LNG最大的进口地区,进口量为15532万吨,与2022年相比减少了347吨。未来5年内,亚洲发展中国家和中国的需求推动全球LNG出口增长,全球LNG出口量将有望从4亿吨/年增长到7亿吨/年,预计2040年达到LNG需求的峰值。2023年,中国超越日本成为全球最大的LNG进口国,进口量达到了7119万吨。2023年,印度LNG进口量呈现上升趋势,从2022年的2002万吨增加至2196万吨,成为全球第四大LNG进口国。[1]

贸易变化

随着更多俄罗斯管道气退出欧洲,美国和中东LNG持续流向欧洲,欧亚LNG市场联动增强,全球天然气贸易流向进一步演变。根据《中国天然气发展报告(2024)》,2023年,全球新签LNG长协合同量6896万吨/年,同比下降29.7%,但仍处于历史相对高位。其中欧洲新签合同量2150万吨/年,亚洲新签合同量2400万吨/年。新签LNG合同与布伦特油价挂钩占比为50.0%,较上年提高16.0个百分点,其余与亨利中心(HH)、荷兰产权转让设施(TTF)、日韩标杆指数(JKM)等气价指数挂钩。

发展预测

数据显示,2023年,在全球一次能源消费构成中,天然气占比为23.3%,排在石油(31.7%)、煤炭(26.47%)之后,是人类社会消费的第三大能源来源。近年来,随着全球能源转型的加速推进,作为相对清洁的化石能源,天然气在能源转型过程中起到了“桥梁”作用,地位因此不断提升。[3]

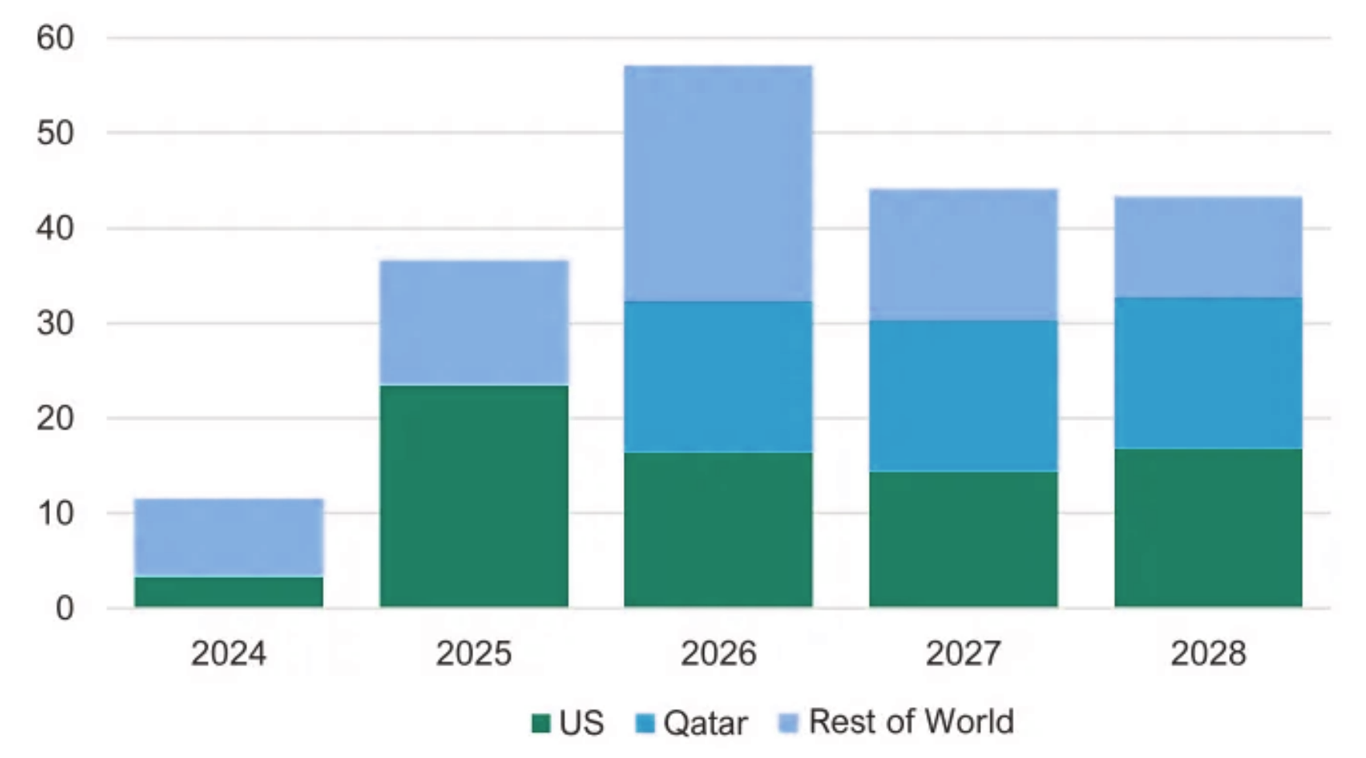

据IEEFA《2024-2028 年全球液化天然气展望》,从2024年底开始,全球LNG市场将迎来前所未有的新液化项目投产潮。IEEFA预计,仅计算正在建设或已获有财力支持者批准的项目,从2024年到2028年,全球液化天然气产能将增长约193公吨/年,从今年年初约474公吨/年铭牌产能增至2028年底的666.5公吨/年。这将是全球液化天然气行业短暂历史上最快的产能增长,在短短五年内增长了40%,超过了国际能源署(IEA)对 2050年的需求预测。[2]